|

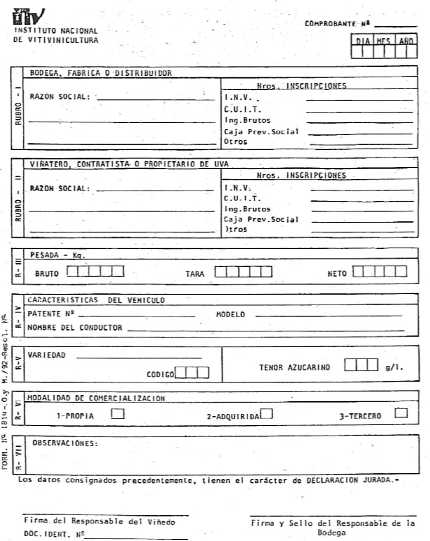

Instituto Nacional de Vitivinicultura. VITIVINICULTURA - ESTABLECIMIENTOS DE UVAS PROPIAS Resolución (INV) C. 110/92. Del 11/12/1992. B.O.: 31/12/1992. Presentación que deberán efectuar los establecimientos que ingresan uvas propias, por cuenta de terceros y/o adquiridas, destinadas a la vinificación o elaboración de otros productos. Mendoza, 11/12/92 VISTO la Resolución Nro. C-31/86, y CONSIDERANDO: Que como consecuencia de los daños por accidentes climáticos y la consiguiente reducción de la producción de uvas de la última cosecha, resulta necesario perfeccionar los mecanismos de fiscalización implementados, en materia de control cosecha y elaboración. Que las modificaciones a introducir deben ser compatibles con la necesaria sencillez del llenado de los formularios ad-hoc, sin perjuicio de mantener a salvo las condiciones de seguridad suficientes para un eficaz contralor. Que la Resolución Nro. 3419 de la Dirección General Impositiva, establece para contribuyentes y responsables, la obligación de emitir facturas o remitos que avalen las operaciones de compra-venta, locaciones y prestaciones de servicios y otros. Que tal exigencia debe incluir además del traslado y entrega de productos primarios. Que el comprobante de Ingreso de uvas instrumentado por la primera norma citada no prevé consignar el tenor azucarino de las uvas ingresadas a bodega y/o fábrica de mostos. Que este dato, desde el punto de vista técnico reviste significativa importancia al momento de establecer correspondencia entre los productos obtenidos con la materia prima de la cual provienen. Que a los efectos de controles ulteriores que pueda establecer el Organismo, resulta necesario contar con los datos tributarios de los inscriptos. Que en razón de constituir la uva, el origen cierto de los productos elaborados, cuyo control de genuinidad por ley, recae sobre este Instituto, resulta conveniente contar con un elemento idóneo, que brinde mayor transparencia a la registración de la materia prima contabilizada en los Libros Oficiales de los establecimientos. Que los datos de producción obtenidos del procesamiento del citado elemento y su relación con la factura o remito correspondiente tornan innecesaria la presentación de Declaración Jurada de Producción por parte del viñatero. Por ello, y en uso de las facultades conferidas por la Ley Nro. 14.878 y los Decretos Nros. 2284 y 2667/91, EL PRESIDENTE Y EL VICEPRESIDENTE DEL INSTITUTO NACIONAL DE VITIVINICULTURA RESUELVEN: Artículo 1º — Establecer la obligatoriedad para todos los establecimientos que ingresen uvas propias, por cuenta de terceros y/o adquiridas, destinadas a la vinificación o elaboración de otros productos, a llenar la "Declaración Jurada de Ingreso de Uvas" en formularios que suministrará el Instituto Nacional de Vitivinicultura, en reemplazo del comprobante de la Resolución Nro. C-31/86. Art. 2º — Los formularios de Declaración Jurada serán impresos en papel de seguridad u otro sistema similar por este Organismo y entregados a los titulares de los establecimientos elaborados o sus apoderados legales, condición esta que deberá ser acreditada fehacientemente. Art. 3º — La entrega del Formularios de Declaración Jurada de Ingreso de Uva Nº 1814 a los inscriptos elaboradores, será registrada en las oficinas de las distintas dependencias del INSTITUTO NACIONAL DE VITIVINICULTURA de su jurisdicción, consignando cantidad de formularios, numeración, fecha, firma, aclaración y Número de Documento de Identidad del Receptor y constancia de pago. Para ello, el inscripto deberá solicitar la cantidad de formularios a retirar en nota tipo por duplicado, conforme al Anexo que forma parte de la presente resolución, siendo el original para el INSTITUTO NACIONAL DE VITIVINICULTURA y la copia para el inscripto. (Artículo sustituido por art. 2° de la Resolución C. N° 3/2007 del Instituto Nacional de Vitivinicultura B.O. 20/4/2007) Art. 4º — (Artículo derogado por art. 1° de la Resolución C. N° 3/2007 del Instituto Nacional de Vitivinicultura B.O. 20/4/2007) Art. 5º — Los originales deberán adjuntarse a la Declaración Semanal (CEC-01), incluidos los anulados con sus dos (2) copias, el duplicado quedará en poder del establecimiento receptor y el triplicado será entregado al viñatero, quedando ambos obligados a conservarlos en su poder por el término de CINCO (5) años, período durante el cual podrá ser solicitado por parte del personal de inspección o funcionarios del Instituto Nacional de Vitivinicultura. Art. 6º — El industrial durante el proceso de elaboración deberá realizar un control de su stock de formularios de "Declaración Jurada de Ingresos de Uvas" para prever con la suficiente antelación un posible faltante y requerir en las oficinas del Instituto Nacional de Vitivinicultura de su jurisdicción la cantidad necesaria, ya que por ningún concepto se aceptará la utilización de otro tipo de comprobante. Art. 7º — (Artículo derogado por art. 1° de la Resolución C. N° 3/2007 del Instituto Nacional de Vitivinicultura B.O. 20/4/2007) Art. 8º — Apruébase el formulario Nro. 1814 "Declaración Jurada de Ingresos de Uvas" implementado por la presente Resolución, cuyo modelo con instrucciones de llenado y condiciones de entrega, como anexo, forma parte integrante de la misma. Art. 9º — El bodeguero receptor permitirá al viñatero o su representante, el acceso al control del peso de la uva que entrega y de la lectura refractométrica de su contenido azucarino. Asimismo deben aceptar que el viñatero pueda controlar con refractómetro de su propiedad el contenido azucarino de sus uvas para dar conformidad a la Declaración Jurada. Art. 10. — (Artículo derogado por art. 1° de la Resolución C. N° 3/2007 del Instituto Nacional de Vitivinicultura B.O. 20/4/2007) Art. 11. — (Artículo derogado por art. 1° de la Resolución C. N° 3/2007 del Instituto Nacional de Vitivinicultura B.O. 20/4/2007) Art. 12. — Déjase sin efecto el comprobante de Ingresos de Uva y el formulario CEC-02 – Declaración Jurada Anual de Viñedos y Elaboración de Uvas, implementados por Resolución Nro. C-31/86. Art. 13. — Los infractores a lo dispuesto por la presente Resolución serán pasibles a las penalidades establecidas en su Artículo 24º Inciso i) de la Ley Nro. 14.878, sin perjuicio de que las transgresiones que se constaten, dan origen a infracciones mayores, en cuyo caso serán juzgadas en la sustanciación del correspondiente sumario. Art. 14. — De forma. (Nota Ecofield: por art. 1° de la Resolución C. N° 3/2006 del Instituto Nacional de Vitivinicultura B.O. 27/3/2006 se deja sin efecto a partir de la Vendimia año 2006, el uso del Libro Oficial de Materia Prima y Elaboración, en los establecimientos de Bodegas y Fábricas de Mostos de todo el país.) ANEXO A LA RESOLUCION Nº C. 110/92 INSTRUCCIONES PARA EL LLENADO DE LA DECLARACION JURADA DE INGRESOS DE UVAS El mencionado formulario impreso por el Organismo será entregado a cada establecimiento inscripto para su uso exclusivo en el mismo, no pudiendo transferirse ni siquiera entre distintos establecimientos de una misma firma. En los casos que se compruebe su utilización en un establecimiento para el cual no fuera asignado el producto resultante y equivalente a kilaje consignado en el referido formulario sobre la base de la relación 122 kilos de uva — 100 litros de vino, será objeto de su intervención, la que quedará sujeta a lo que surja de la sustantación del sumario respectivo. Será conformado en el establecimiento receptor de la uva, inmediatamente de producido su ingreso, en letra de imprenta, con bolígrafo de derecha a izquierda, sin enmiendas ni raspaduras. También se aceptará el llenado por impresoras de computación. Los datos referidos a C. U. I. T., Ingresos Brutos, Caja de Previsión Social y Otros, serán consignados ajustados a la reglamentación que rige en la materia, pudiendo utilizarse sellos preimpresos. En este último caso se invalidarán aquellos en que no estén perfectamente legibles. Los restantes datos requeridos en el formulario, deberán ser conformados en su totalidad. Las modificaciones de los datos consignados en los formularios, que correspondan realizarse con posterioridad a la presentación del original en las oficinas del Instituto Nacional de Vitivinicultura de su jurisdicción, deberán comunicarse mediante nota para la tramitación que se estime corresponder. Este comprobante es el único elemento que dará validez a las registraciones en el Libro de Materia Prima, en consecuencia todo lo que se refiere a rectificación de sus datos queda alcanzado por el Artículo 15 del Título I, de la Reglamentación General de Impuestos Internos. FECHA Se consignará la fecha que corresponda a la del ingreso de uva al establecimiento, utilizando para ello números arábigos. RUBRO I BODEGA O FABRICA RAZON SOCIAL Consignar la Razón Social del establecimiento elaborador tal como consta en el Certificado de Inscripción extendido por el Instituto Nacional de Vitivinicultura. NUMERO DE INSCRIPCIONES INSTITUTO NACIONAL DE VITIVINICULTURA Consignar el número de inscripción otorgado por el Instituto Nacional de Vitivinicultura tal como figura en dicho Certificado, indicando la sigla y número. Este dato se podrá registrar en el mismo sector destinado a Razón Social unificada con ésta mediante sello de goma con caracteres perfectamente legibles. C. U. I. T. — INGRESOS BRUTOS — CAJA PREVISION SOCIAL — OTROS Consignar los números correspondientes de acuerdo a las normas que rigen en la materia. Se aceptará la utilización de sello de goma con caracteres perfectamente legibles. RUBRO II VIÑATERO — CONTRATISTA O PROPIETARIO DE UVA RAZON SOCIAL Consignar la Razón Social o Titular del viñedo tal como consta en el Certificado de Inscripción extendido por el Instituto Nacional de Vitivinicultura o Razón Social del Distribuidor según corresponda, a tal efecto se aceptará la utilización de un sello de goma con caracteres perfectamente legibles. NUMERO DE INSCRIPCION I. N. V. — C. U. I. T. — INGRESOS BRUTOS — CAJA PREVISION SOCIAL — OTROS Consignar los números correspondientes encuadrándose a los requisitos señalados para los números de inscripciones del Rubro I. Se aceptará sello de goma en las condiciones indicadas precedentemente. RUBRO III PESADA KILOGRAMOS Consignar los kilajes correspondientes a BRUTO-TARA y NETO en los lugares previstos para ello, según la respectiva pesada de la báscula del establecimiento. RUBRO IV CARACTERISTICA DEL VEHICULO Consignar los datos solicitados. En caso de que la uva sea transportada en acoplados tirados por tractor o vehículos similares que no tienen obligación de estar patentados, indicará en el lugar reservado o patente, el número de identificación interno asignado por la firma y en el lugar reservado a modelo el tipo de vehículo. RUBRO V VARIEDAD — CODIGO Consignar el nombre técnico de la variedad de acuerdo a los listados oficiales emitidos por el Instituto Nacional de Vitivinicultura y el número de código que corresponda a la variedad de acuerdo a las tablas de uso del mencionado Instituto (Resolución Nro. C-6/91). TENOR AZUCARINO G/L Consignar el tenor azucarino determinado por refractometría, expresado en g/l. RUBRO VI MODALIDAD DE COMERCIALIZACION Marcar con una equis en el casillero que corresponda, según la modalidad con la que el productor entregue la uva. RUBRO VII OBSERVACION Para considerar leyendas relativas a salvar errores de la respectiva Declaración Jurada, avaladas con firmas responsables. FIRMA DEL RESPONSABLE DEL VIÑEDO NUMERO DE DOCUMENTO DE IDENTIDAD Lugares destinados a la firma e identificación del titular del viñedo o la persona en la que éste delegue la facultad de avalar la veracidad de los datos consignados en el formulario, la que podrá ejercer el transportista. FIRMA Y SELLO DEL RESPONSABLE DE LA BODEGA Lugar reservado para la persona responsable o autorizado del establecimiento para la confección de la Declaración Jurada de Ingresos de Uvas.

CONDICIONES DE ENTREGA DEL FORMULARIO Nº 1814 "DECLARACION JURADA DE INGRESOS DE UVAS" PADRON DE ENTREGA El Organismo emitirá un Padrón de Entrega de Declaración Jurada de Ingresos de Uvas por Dependencia, en el que constará: Número de Inscripción del establecimiento elaborador y Razón Social, cantidad, numeración a entregar – desde hasta -, conformidad de recepción – fecha de entrega, firma y aclaración del receptor, número de documento de identidad del receptor, espacio reservado para la firma y sello del agente que entrega las Declaraciones Juradas. CONDICIONES PARA ACREDITAR TITULARIDAD O PERSONERIA Se requerirá del Titular su documento de identidad, el que deberá ser concordante con el declarado en formulario 141 obrante en la Dependencia en el legajo correspondiente. En caso de no ser éste quien retira las Declaraciones Juradas de Ingresos de Uvas, podrá efectuarlo su apoderado legal acreditando su condición mediante copia del poder otorgado, la que deberá ser archivada en la Dependencia. No se admitirán autorizaciones de los apoderados legales a terceras personas. ENTREGA DE DECLARACIONES JURADAS DE INGRESOS DE UVAS El interesado deberá solicitar mediante nota indicando la cantidad necesaria de Declaraciones Juradas de Ingresos de Uvas a utilizar en la vendimia. Recibida ésta, la Dependencia en un plazo de VEINTICUATRO (24) horas le deberá dar curso, previa evaluación, relacionando la cantidad solicitada con las necesidades históricas del establecimiento. Efectuada la entrega en la forma descripta, la nota conjuntamente con la copia del poder, en caso de corresponder, serán archivadas en la Dependencia en forma correlativa según el número de inscripción del establecimiento elaborador. PADRON DE ENTREGA DE FORM. 1814 DECLARACION JURADA DE INGRESOS DE UVAS

|

||||||||||||||||

|

-o- |