|

- modificada y/o complementada por: resolución (INV) 25/10 INV. |

||||||||||

|

Instituto Nacional de Vitivinicultura VITINICULTURA - VINOS DE MESA Y FINOS Resolución (INV) C. 19/04. Del 28/5/2004. B.O.: 2/4/2004. Establécese que los vinos de mesa y finos deberán contabilizarse como "Vinos" y "Vinos Varietales", comprendiendo el primero de ellos a los antiguamente denominados vinos de mesa y finos genéricos y, para el segundo agrupamiento, a los productos que han obtenido la categoría varietal a través de la respectiva certificación. Mza., 28/5/2004 VISTO el Expediente Nº 311-000173/2004-2, la Ley de Vinos Nº 14.878, la Ley de Denominación de Origen Nº 25.163, la Resolución Conjunta D.G.I. - Dirección de Vinos y Otras Bebidas Nº 1018 de fecha 8 de agosto de 1956, las Resoluciones del INSTITUTO NACIONAL DE VITIVINICULTURA Nros. 478 de fecha 23 de enero de 1979, C.82 de fecha 9 de marzo de 1992, C.28 de fecha 21 de julio de 1997, C.9 de fecha 5 de abril de 2002, C.12 de fecha 11 de abril de 2003 y C.15 de fecha 7 de mayo de 2003, y CONSIDERANDO: Que por la Resolución Conjunta citada se establece la exigencia de contar con un Libro Oficial para Vinos Comunes y otro para No Comunes, registrándose en este último los Vinos Especiales y Finos. Que por Resolución Nº C.28 de fecha 21 de julio de 1997, este Organismo mantiene la obligatoriedad de llevar Libros Oficiales para registrar los movimientos de productos vitivinícolas. Que por Resolución Nº C.12 de fecha 11 de abril de 2003, con vigencia a partir de la liberación de los vinos de la Elaboración 2004, se eliminan los vocablos "de mesa" y "fino" como indicativos de calidad para los vinos en su identificación comercial, por lo que estos vinos a esa fecha constituyen una sola categoría. Que en la actualidad la demanda de vinos especiales es mínima en proporción al total de vinos en circulación y son pocos los establecimientos que elaboran estos productos y lo hacen por volúmenes limitados, resultando superflua su contabilización en libros separados. Que no obstante ello debe tenerse presente que por el Artículo 31 de la Ley Nº 25.163 de Designación y Presentación de Vinos y Bebidas Espirituosas de Origen Vínico de la Argentina, los productos con derecho a uso de las categorías por ella establecidas deben estar separados física y registralmente de cualquier otro producto existente en el establecimiento. Que tal situación implica habilitar en el Libro Oficial tantas columnas como productos con distintas indicaciones de origen existan en bodega, los que son susceptibles de verse afectados por situaciones especiales tales como intervenciones, inmovilizaciones, prendas, etc., generando mayor cantidad de encolumnamientos lo que podría imposibilitar su contabilización en un solo Libro Oficial. Que lo hasta aquí expresado, conforme los tipos de productos existentes en los establecimientos, indica que la utilización de uno o más Libros Oficiales debe ser optativa por parte de cada empresa. Que en ambos casos es de exclusiva responsabilidad de los inscriptos adecuar las registraciones en los Libros Oficiales a la modalidad que resulta de la aplicación de la Resolución Nº C.12/03. Que por Resolución Nº C.15 de fecha 7 de mayo de 2003 se aprobó la Tabla de Códigos de Productos Vitivinícolas y de Alcoholes y la Tabla de Interrelación entre Códigos de Productos y Códigos de Grupos de Productos que son de uso obligatorio en todos los formularios implementados por este Organismo. Que se hace necesario revisar los mencionados códigos, atento que la actual denominación incorpora nuevos términos de productos que deben ser codificados para confeccionar las declaraciones juradas que se presentan en este Instituto. Que el cambio del sistema a una fecha determinada, tiene incidencia directa sobre operaciones cuyos movimientos se efectúan en parte dentro de un sistema contable y parte en el nuevo sistema, razón por la cual resulta conveniente en ciertas operaciones conocer los volúmenes que correspondan a cada período. Que por Resolución Nº 478 de fecha 23 de enero de 1979 se implanta la Declaración Jurada Mensual de Bodegas y Fábricas de Mosto (Formulario MV-01), para declarar los movimientos de entradas, salidas y existencias finales del mes que se declara, de vinos y mostos realizados por el establecimiento declarante, siendo conveniente ampliar los datos a consignar en la declaración del mes de mayo del corriente año y por única vez, con la finalidad de obtener, información adicional sobre los volúmenes de productos para exportar. Que por Resolución Nº C. 9 de fecha 5 de abril de 2002 se sustituyó el Punto 5 del Capítulo III del Anexo a la Resolución Nº C.82/92, estableciendo de esta manera que todos los productos nuevos deberán encasillarse, en los Libros Oficiales, discriminados por propiedad a partir de la quinta semana posterior al último ingreso de uva a la bodega elaboradora y el cambio contable de vino nuevo a viejo se realizará el 1 de agosto del año de su elaboración. Que atento al nuevo sistema de registración es oportuno adelantar la fecha del cambio contable de vino nuevo a viejo, por lo que resulta conveniente establecer que este cambio se debe realizar el día 1 de julio del año de su elaboración. Por ello, y en uso de las facultades conferidas por las Leyes Nros 14.878 y 25.163 y los Decretos Nros. 1279/03 y 1280/03, EL PRESIDENTE DEL INSTITUTO NACIONAL DE VITIVINICULTURA RESUELVE: 1º — A partir del día 1 de junio de 2004 los vinos de mesa y finos, deberán contabilizarse como: "Vinos" y "Vinos Varietales", comprendiendo al primero de ellos a los antiguamente denominados vinos de mesa y finos genéricos y para el segundo agrupamiento a los productos que han obtenido la categoría de varietal a través de la respectiva certificación. 2º — Según la cantidad de columnas que necesite cada inscripto por los tipos y estado de los vinos existentes en su establecimiento, podrá optar por su contabilización en uno o más libros. Para estos casos los saldos de arranque a la fecha señalada en el punto precedente serán de exclusiva responsabilidad de los interesados. En ambos agrupamientos deberán respetarse las discriminaciones por estado, propiedad, analizado, etc., según corresponda. 3º — En el caso de optar por UN (1) solo Libro Oficial podrá utilizarse cualquiera de los DOS (2) libros actualmente en uso. En el libro que no se utilice, a renglón siguiente del último registro, el inscripto deberá asentar la leyenda "Libro no utilizado por nueva denominación legal de productos". 4º — Todo libro nuevo o en uso deberá habilitarse, a partir de la presente resolución, con la denominación "Libro Oficial de Existencias y Movimientos Generales de Vinos". 5º — La habilitación de los Libros Oficiales la realizará este Instituto en el primer inventario de productos o cuando la jefatura de la dependencia lo disponga. 6º — (Punto derogado por art. 6° de la Resolución C N° 24/2005 B.O.16/9/2005 ) 7º — Las Solicitudes de Traslados (Formulario MV-02) que fuesen autorizadas con anterioridad al 1 de junio de 2004, al momento de la comunicación de su finalización, deberán, en el Rubro VI "Observaciones" del citado formulario, detallar el volumen de producto trasladado durante el mes de mayo y el volumen trasladado durante el mes de junio del corriente año, discriminado por propiedad. 8º — Los establecimientos que posean saldo de productos encasillados en las columnas "Aptitud Exportación" y/o "Aptitud Exportación Endulzado" al 31 de mayo de 2004, deberán acompañar a la Declaración Jurada mensual de Bodegas y Fábricas de Mosto - Existencia y Movimiento de Vinos y Otros Productos (Formulario MV-01) de ese mes y por única vez, información adicional declarando los volúmenes de productos comprometidos para la exportación, es decir, de aquellos volúmenes existentes en el establecimiento que cuentan con el respectivo Documento de Exportación otorgado por este Organismo. Asimismo, adjunto al Formulario MV-01, todos los inscriptos deberán declarar las existencias de saldos al día 1 de junio del corriente año conforme a la nueva denominación legal. Para tal fin, deberán confeccionar UNA (1) planilla cuyo modelo se adjunta como Anexo II, lo cual para mejor proveer se acompaña como Anexo III de la presente resolución un ejemplo de su confección. 9º — (Punto derogado por art. 11 de la Resolución C. N° 25/2010 del Instituto Nacional de Vitivinicultura B.O. 24/6/2010) 10. — El incumplimiento de los plazos establecidos en la presente y los errores o inexactitudes de los saldos serán penalizados conforme las previsiones de las normas que rigen para cada caso en particular. 11. — Los Códigos aprobados en el Anexo I de la presente, sustituyen a los aprobados por Resolución Nº C.15/03 para los productos afectados por la nueva denominación legal. 12. — Derógase la Resolución Nº C.9 de fecha 5 de abril de 2002. 13. — Regístrese, comuníquese, publíquese, dése a la Dirección Nacional del Registro Oficial para su publicación y cumplido, archívese. — Enrique L. Thomas. ANEXO I A LA RESOLUCION Nº C. 19/04

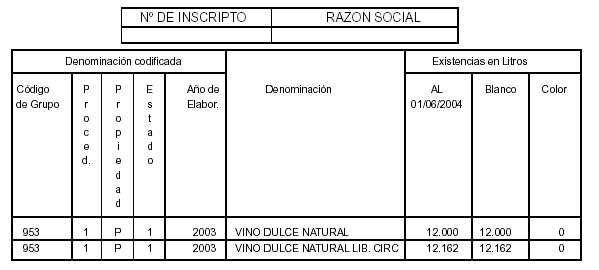

ANEXO II A LA RESOLUCION Nº C.19/04 Declaración Jurada de Existencias al 01/06/2004 de Acuerdo con la Nueva Denominación Legal

EXISTENCIAS TOTALES CON LA NUEVA DENOMINACION LEGAL PRODUCTOS EXISTENTES PARA LA EXPORTACION CON DOCUMENTOS AUTORIZADOS

SELLO FECHADOR I.N.V.

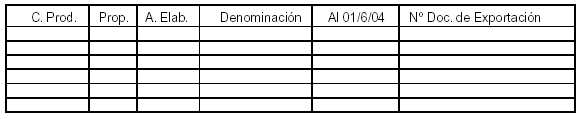

ANEXO III A LA RESOLUCION Nº C. 19/04 Declaración Jurada de Existencias al 01/06/2004 de Acuerdo con la Nueva Denominación Legal

PRODUCTOS EXISTENTES PARA LA EXPORTACION CON DOCUMENTOS AUTORIZADOS

SELLO FECHADOR I.N.V.

|

||||||||||

|

-o- |